OTT y la TV Paga continúan su participación en América Latina. Con varios players de la TV produciendo para grandes streamers, pareciera que el digital sigue ganando territorios en una región que históricamente dominaba la TV tradicional.

En su último informe, BB Media detectó un leve descenso en la cantidad de hogares que acceden a televisión, -2,7% interanual entre 2020-Q3 y 2021-Q3. Aseguran que esta cifra es resultado de la disminución de los accesos en países como Brasil (-11%), Venezuela (-7%) y Ecuador (-12%). Pero como no todo es negativo, también destaca los países que han incoprorado más hogares con acceso a TV: Colombia (+11%).

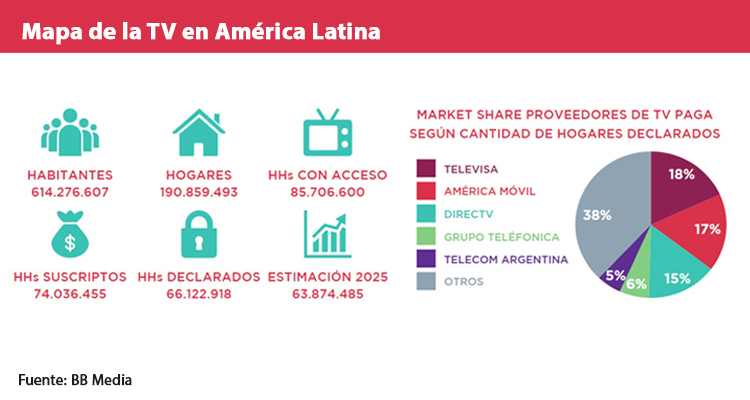

En global, de todos los países analizados por la consultora, la penetración del servicio en la región es de un ‘saludable’ 45%.

Entre los operadores que lideran la participación están TelevisaUnivision (dueña de IZZI Telecom, SKY México y WIZZ), América Móvil (dueña de Claro y Net) y DIRECTV (incluye SKY Brasil) acaparan a la mayor cantidad de hogares declarados (sin piratería y sin subreportaje, quienes son reportados oficialmente). Le siguen Grupo Telefónica, que opera en toda la región, y Telecom Argentina, que opera conjuntamente entre Argentina y Uruguay.

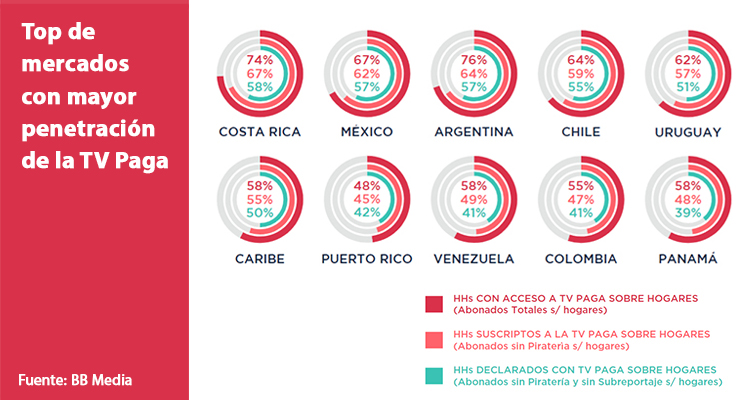

Con 905 mil hogares declarados, Costa Rica se posicionó, según la consultora, en el tercer trimestre del último año, como el país con mayor penetración de TV Paga en América Latina. En el tercer trimestre logró incrementar un 0,3% su cartera de abonados. El crecimiento es liderado por los operadores Kölbi, Claro TV DTH y Cabletica.

En segundo lugar, se posiciona México, país que presentó una leve caída en la penetración a comparación del año anterior. El mismo perdió 38 mil accesos a TV Paga en los últimos 12 meses. Acá, los players que logran cerrar el tercer trimestre del año con resultados positivos son Total Play, Megacable y Grupo Otros.

En tercer lugar, se encuentra Argentina, país que continúa mostrando una tendencia positiva y ganó un total 26 mil accesos a TV Paga durante el último año.

Mercados en foco

En cifras de Dataxis, en Argentina, las plataformas OTT ya han superado a la tv de paga, la cual no decrece. Acá, los servicios de streaming llegaron a los 10.7 millones de suscriptores, frente al 8,62 millones del cable. Netflix es uno de los líderes en el segmento, con 4.4 millones de suscriptores y el 40, 91% de share; le sigue Disney+ con 1,8 millones y el 16, 54%; HBO Max con 1,2 millones y 11,17% de share; Amazon Prime Video con 1,1 millones y 8,41%; Star+ con 898 mil suscriptores y ‘otros operadores’ con 1,3 millones con 12,2%. Si sumamos a Disney+ y Star+ da el 2,7 millones cerca del 25% del total, todavía muy por debajo de la participación de Netflix.

En tanto, la TV Paga, del total de ese 8,62 millones, Telecom Argentina lidera con un 3,3 millones de suscriptores y 38,1% de share. DirecTV Argentina le sigue con 1,84 millones y 21,5%; Telecentro 516 mil suscriptores y 6%; Red Intercable con 460 mil y 5,3%; Colsecor 382 mil con 4,4%. El resto tiene 2,13 mil y 24,7%.

En el último apartado, la industria ha visto como las telcos se han ido sumando a las alianzas con los servicios de streaming, las cuales buscar diversificar su oferta e ingresar poco a poco al mercado de contenidos. Telecom sigue siendo el abanderado en este apartado, ofreciendo en su STB a las principales platafromas disponibles en el país, disponibilizándolas en sus equipos IPTV, con un valor unificado.

Por su parte, en Chile, el total de servicios OTT es apenas superior a los 5 millones de suscriptores. Dentro de eso, sobresale Netflix con 1,8 millones de suscriptores y 35% de share; HBO Max en un llamativo segundo lugar con 881 mil suscriptores y 17,55%; Disney+ 800 mil y 16%; Amazon Prime Video 620 mil y 12,35%; y Star+ 447 mil y 11%. Otros 416.900 y 8,30%. Disney+ y Star+ juntos cosechan un 27% de share.

En cuanto a TV Paga, también la cifra ya es menor a la de los OTT con 3,64 millones de suscriptores. Dentro de eso, VTR es líder con 998 mil suscriptores y 27,4% de share. El segundo es Directv Chile con 692 mil y 19%. Movistar Chile tiene 683 mil y 18,7%; Claro 353 mil y 9.7% y bien posicionado Mundo Pacífico con 323.270 suscriptores en el 8,9%. Otros operadores llegan a 594.500 y 16.3%. Si sumáramos a VTR la operación de Claro, ambos llegan en su conjunto a 1.350.000 y un share de casi 37% como futuro inminente.

En Uruguay, donde la gran novedad es que los operadores finalmente pueden ofrecer internet y en la práctica podrán hacerlo desde 2023. En este mercado, los OTT acumulan 776.000 suscriptores, de los cuáles Netflix capitaliza 433.000 y un share superior al promedio de 55,6%. Amazon Video Prime sigue siendo el segundo con 107.103 y 13,78%. Disney+ cosecha 65.500 suscriptores con un share 9,7% y Star+ 56800 y 7,30%, así que juntos acumulan 122 mil y 17%. Paramount+ también aparece bien por primera vez con 32.500 y 4,18%. Otros OTTs tienen 73.000 y 9,39%.

La pay tv también es menor aquí con un total de 643 mil suscriptores, según Dataxis. Dentro de eso, el líder es Directv Uruguay con 176.870 suscriptores y 27,6%; Cablevisión Uruguay 132.000 suscriptores y 20,6%; Directv Go Uruguay 41.660 y 6.5%; Montecable y Nuevo Siglo 35.255 suscriptores y 5,3% cada uno parejos; Puntacable 21.153 y 3.3%, y otros operadores del resto del país con 201.000 y el 31,4%.

Finalmente, México continúa siendo la cabecera regional para la inversión audiovisual. Eso por el peso específico de las propias empresas locales. Es el caso de TelevisaUnivision y TV Azteca, que con América Móvil son protagonistas de toda América Latina en números totales de ráting y participación de mercado tanto en telefonía móvil y TV de paga.

Además cuenta ahora en TV abierta con el Grupo Imagen, La Octava (Radio Centro) y hasta Multimedios, de Monterrey, que creció como cadena nacional, con las buenas perspectivas de la recuperación de la inversión publicitaria ‑especialmente la digital sobre un 25%‑ y las grandes perspectivas de la onda FAST ‑Free Ad Supported TV‑ con todas sus nuevas posibilidades.

México es el segundo mercado con más penetración de la TV Paga, con un 67% de house-holds con acceso.