Se podría decir que el mercado de la TV en América Latina está en un punto de inflexión. Por una parte, el modelo tradicional de la TV Paga, sigue mostrando signos de declive gradual, mientras que el negocio de streaming sigue tomando buena posición, no sólo con los grandes jugadores internacionales, sino con plataformas locales.

¿Qué están haciendo los grandes operadores en el terreno de la TV paga? Las dos tendencias en las que están destinando sus recursos en la región son la televisión conectada (CTV) y siendo agregadores de plataformas, y así revitalizando el segmento en América Latina, obligando a otros actores a adaptarse.

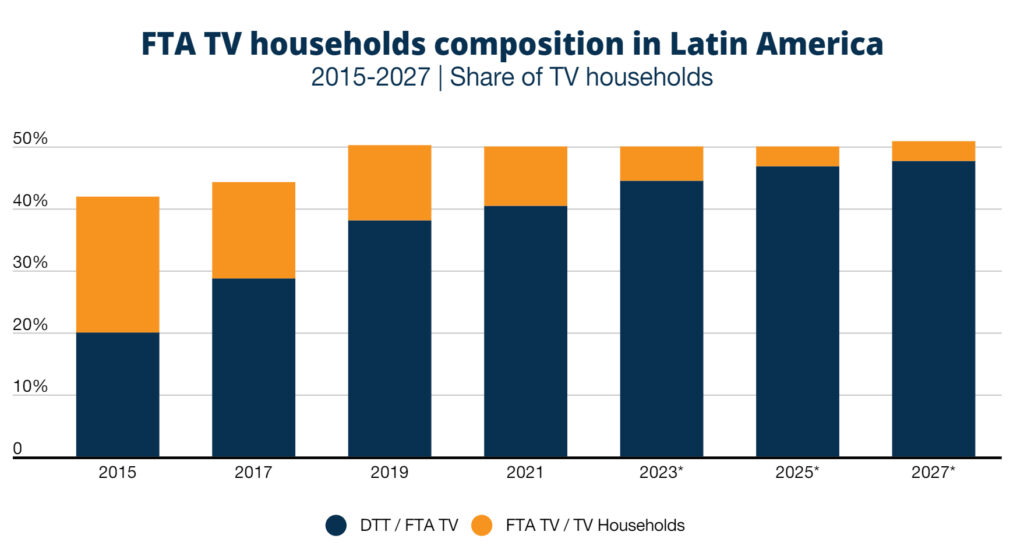

Según Dataxis, el mercado de la televisión por suscripción en América Latina disminuyó un 3,5% en 2023, la caída más pronunciada en los últimos cinco años. Brasil, el país con la mayor población de la región, perdió más de 2 millones de suscriptores en los últimos 2 años. Esta tendencia, la consultora la atribuye principalmente a la migración de la televisión por cable y DTH hacia opciones OTT TV Paga, por lo que se evidencia en la disminución de la penetración del la TV paga en todos los principales mercados latinoamericanos.

Sin embargo, el futuro no parece del todo negativo para el sector. El servicio de IPTV agregó cerca de 1,5 millones de suscriptores en toda América Latina en 2023, según la consultora, y el modelo OTT TV Paga podría sumar 10 millones de suscriptores para el 2028, poniendo en evidencia nuevas formas de negocio, con especial auge de plataformas streaming regionales o más modestos, con modelos de suscripción similares a Netflix, Disney+, Prime Video etc, que confían en los tradicionales operadores para poder crecer.

Aún así, México se consolidó el último año como el mercado de TV Paga tradicional más grande de América Latina, con un valor estimado de USD $3.2 mil millones en 2023, y con un promedio de 18,16 millones de suscriptores para el último cuatrimestre.

Un caso sobresaliente fue la reciente oferta OTT TV Paga que lanzó recientemente VTR (Chile), donde la telco, que también tiene operaciones de TV paga, empezó a ofrecer ocho plataformas de streaming dentro de sus dispositivos set-to-box a sus clientes básicos: MAX, Prime Video, Universal+, Mega Go, Atresplayer, Cindie, Edye, Rivii, y por un valor extra, pueden sumar Disney+ y Paramount+. Con esto, la compañía está mostrando cómo el rol del “súper-agregador” se ha convertido en una transformación estratégica para los operadores tradicionales.

En este sentido, el mapa de los mayores operadores de TV paga en la región sigue mostrando el dominio de seis jugadores que controlan cerca del 60% del mercado. Liderando el segmento, América Móvil opera en 15 países y mantiene su posición como líder en términos de suscripción; seguido por Televisa, quien ha experimentando un leve declive, pasando del 17% al 13,7% de cuota del mercado en los últimos 5 años. En tercer lugar Vrio Corp, la compañía matriz de DirecTV, enfrentó una baja de 1.5% debido a la reducción de suscriptores en DTH, pero que ha enfrentado con entereza las transformaciones, dedicando esfuerzos en el segmento OTT. Le siguen Megacable (5.76%), Millicom (5.75%) y Telefónica (4.66%).

Mientras que en el market share de operadores dentro del segmento de OTT TV Paga, por orden descendente están: Vrio, América Móvil, Grupo Globo, Telefónica, MVS, Zapping TV y Watch Brasil.

El impacto de la CTV y el streaming en América Latina

Justamente el streaming y la estrecha relación con la forma clásica de ver televisión ha sido una de las fórmulas que más ha crecido en la región. El último informe de Comscore en este tema, confirmó que México lidera la adopción de la televisión conectada en la región con un alcance del 67% de los espectadores, seguido de cerca por Argentina y Chile con 61%.

La preferencia indiscutible de los Smart TVs (94 de cada 100 espectadores eligen este dispositivo como principal) marca una línea estratégica clara para los proveedores de contenido y anunciantes. En contraste, el consumo de vídeo en móviles sigue siendo predominante con el 88% de los usuarios, subrayando la necesidad de optimizar el contenido para visualización móvil.

Este modelo encaja perfecto con los jugadores AVOD, quienes aprovechan las ventajas de los dispositivos conectados para ofrecer experiencias parecidas a la de la TV clásica. Jugadores como Pluto, ViX y su nivel AVOD, Tubi, Canela, The Roku Channel, o Crunchyroll en algunos países, están sentando las bases para una importante expansión de este fenómeno.

Y es que el 95% de los hogares con televisores conectados en América Latina afirmó haber visto al menos un servicio AVOD en el último mes, según Comscore. Esta preferencia, sumada al hecho de que el 50% de los espectadores están dispuestos a elegir servicios con publicidad a cambio de menor coste, est´marcando una oportunidad crucial para las marcas y para el reavivamiento de la publicidad.