Después de un año de estancamiento en la inversión en contenido en 2023, Ampere Analysis proyecta un aumento del 2% en el gasto global en contenido en 2024. El crecimiento en la inversión en contenido se había estancado el año pasado, pero la acción de huelga del WGA y SAG-AFTRA llevó a un declive del dos% con respecto a las expectativas originales. Sin embargo, en 2024, el renacimiento de las producciones pospuestas por parte de los radiodifusores y servicios de streaming están estabilizando el flujo de contenido y llevará el gasto global en contenido de nuevo a un crecimiento leve.

La última previsión de Ampere muestra que el analista anticipa que la industria alcanzará los $247 mil millones (€262 mil millones) en 2024, frente a los $243 mil millones de 2023.

Streaming globales siguen siendo cruciales para el crecimiento del gasto

A pesar de que la producción se detuvo casi por completo en Estados Unidos el año pasado, los servicios de streaming globales pudieron resistir la tormenta y continuar entregando de manera constante nuevo contenido original durante 2023, con la ayuda de producciones no estadounidenses.

Una mayor inversión en programas y películas originales de mercados como Alemania, India y Corea del Sur ayudó a aumentar el gasto de los servicios OTT en contenido original a más de $27 mil millones, un aumento del 13% interanual.

Con un enfoque continuo en producciones internacionales, el lanzamiento retrasado de títulos originales estadounidenses y un mayor deseo de derechos deportivos, los servicios de streaming globales están listos para aumentar su gasto total en contenido en un 7% en 2024 a $46 mil millones.

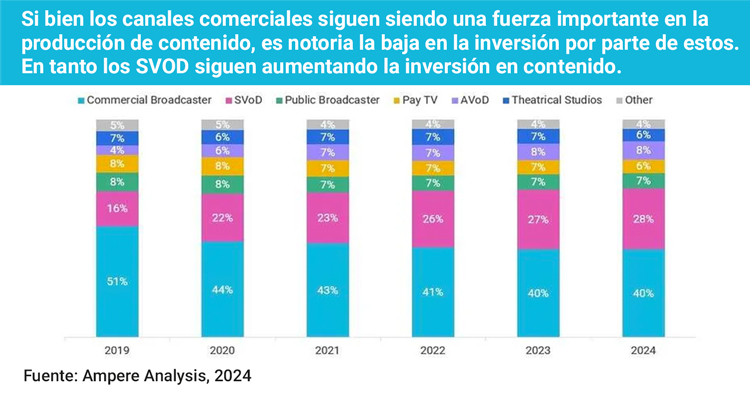

Los brodcaster comerciales reducen producción, pero los públicos aumentan

La inversión en contenido por parte de los radiodifusores comerciales en todo el mundo en gran parte sigue estancada, mientras luchan contra las debilidades en el mercado publicitario de televisión.

Sin embargo, aunque los radiodifusores estadounidenses fueron los más afectados durante la acción industrial en 2023, las elecciones presidenciales de 2024 están listas para impulsar los ingresos publicitarios y el gasto en contenido, evitando un nuevo declive este próximo año.

Por el contrario, se espera que los estudios cinematográficos estadounidenses vean un declive del 14% interanual en la inversión en contenido en 2024 debido a los efectos posteriores de la acción de huelga y el enfoque continuo en la eficiencia de costos en un mercado cinematográfico que sigue deprimido después de la Covid.

Excepciones notables de esta tendencia son Amazon y Apple, que planean aumentar los lanzamientos teatrales. Apple aprovechará el contenido teatral para aumentar el conocimiento de la marca para su servicio de transmisión Apple TV+, mientras que Amazon busca utilizar MGM después de su adquisición en 2022.

Otro puto a destacar son las inversiones que hacen los broadcaster públicos en Europa, quiene siguen apostando por modelos de coproducción con socios cada vez más gloables. Justamente son estos los que tienen reavivado el negocio de comisión de nuevos contenidos.

‘2023 fue un año peor de lo esperado para el gasto en contenido debido casi en su totalidad a las huelgas de Hollywood’, señala Hannah Walsh, Analista Principal de Ampere Analysis. ‘La buena noticia es que podemos esperar una pequeña recuperación del 2% a medida que se reanuda la producción y se acercan las elecciones en Estados Unidos. Se prevé que los servicios de streaming globales aumenten la inversión total en contenido en un 7% en 2024 y, por lo tanto, sigan siendo clave para el crecimiento del gasto en contenido. Sin embargo, no todo es color de rosa ya que muchos estudios buscan reducir los lanzamientos teatrales y los radiodifusores recortan el gasto debido a las continuas caídas en la publicidad televisiva’.