Los grandes protagonistas de la industria latinoamericana opinan en este informe sobre el avance de sus estrategias OTT mientras destacan la solidez de la TV de paga en los países del Cono Sur.

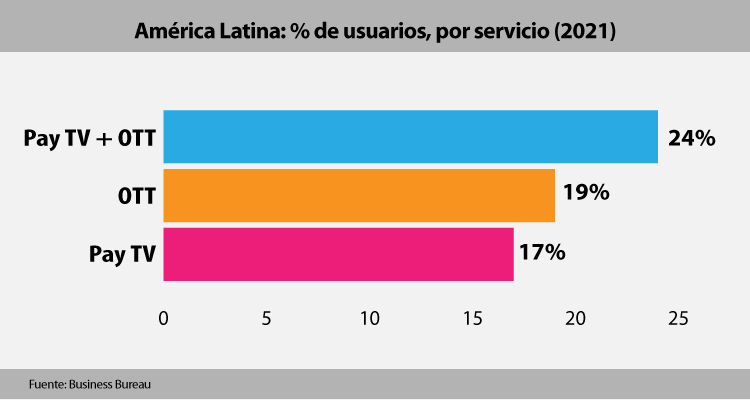

En América Latina, datos de Business Bureau señalan que los suscriptores no tienen más de tres servicios DTC. La consultora expresó en su tradicional mapa de la región que el 24% de los usuarios tienen servicios de Pay TV y OTT juntos, sólo OTT un 19% y sólo Pay TV un 17% en la región.

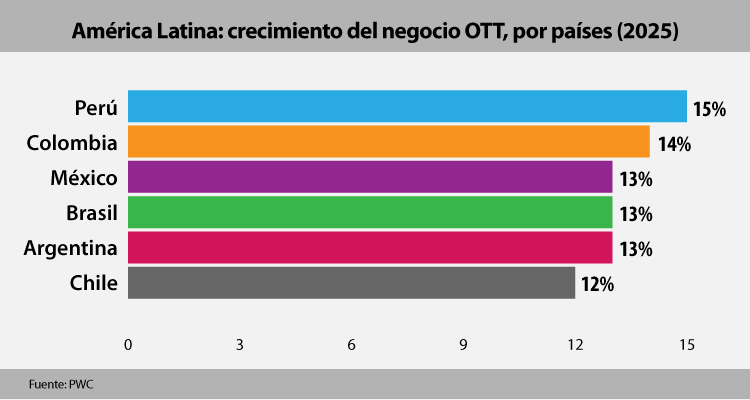

Según PWC, los OTTs van a tener un incremento anual hasta 2025 de casi 15% en Perú, 14% en Colombia, 13% en México, 13% en Brasil, 13% en Argentina, y 12% en Chile. En todos los mercados, Netflix acumula entre el 60% y 70% de share y Disney+, más allá de su crecimiento, todavía no alcanza a Amazon en el segundo lugar. Las estadísticas todavía no incluyen a los nuevos servicios de HBO Max y Star+.

Argentina

El mercado de Argentina está estable y hasta refleja un leve crecimiento de suscriptores de TV paga: 8.7 millones, según Dataxis, con el 38% de share para Telecom (mantiene sus 3.3 millones de suscriptores), un 26% de Directv (2.26 millones), 6.1% de Telecentro (530.000), Red Intercable con 5.2% (451.000), Colsecor con un 4.3% (375.000) y Otros un 20%.

Uruguay

En Uruguay sigue candente el tema de la nueva ley de medios y el protagonismo de Antel como proveedor exclusivo de internet, una situación que sólo se repite en Cuba. Según la URSEC, el país finalizó 2020 con 644.620 suscriptores a TV paga, mostrando un crecimiento de 5.812 abonados frente a junio. La tecnología de mayor acceso fue el cable coaxial (52,9%), seguido por el DTH (44,1%) y 2,94% por MMDS (18,9 mil suscriptores). Dataxis reportó que Directv Uruguay tiene el 28.2% con 198.000 suscriptores, Cablevisión el 20% con 139000, TCC el 6% con 43000 y Nuevo Siglo el 5.5% con 39.000. BB coincide con esos porcentajes mayormente y le asigna a Montecable un 5%.

Chile

Chile, el país más abierto en temas regulatorios, muestra una industria de la TV paga en leve alza que, a mitad de 2021, obtuvo 3,390 millones de suscriptores, según datos de la Subtel. Sobre ese total, Dataxi pone a VTR como líder con el 30.7% y su famoso 1.07 millón de clientes; Directv segundo con el 21.3% y 740.000 suscriptores; Movistar tercero con 16% y 551000 y Claro con el 10.6% y 369000. Es interesante como independiente Mundo Pacífico con el 5.9% y 206.000 suscriptores y, finalmente, el resto, que incluye a TV Cables de Chile, es del 15.7% con 546.000.

En OTT, sobre un mercado total de 1.967 millones, Netflix tiene el 68% con 1.7 millones de suscriptores, Amazon Prime Video con el 17.6% con 450000, Disney+ con 4.8% con 123.300, HBO Go con el 1.6% con 40.000 suscriptores y Clarovideo con 1.5% con 38.000 clientes.

Paraguay, Bolivia y Perú

Paraguay es un mercado con una economía estable y empresas sólidas. Según Dataxis, el total es de 332.000 suscriptores, con un 61% —un poco más abajo del promedio— de Netflix con 202.300 suscriptores; Amazon Prime con un 20% con 67000, Tigo Sports App con un meritorio 9.7% para 33.000 suscriptores, Disney+ con 7% de 23.400, y Clarovideo con 1.8% y 6000.

En cuanto al OTT en Bolivia, Dataxis destaca un mercado total interesante de 472.000 suscriptores con Netflix recibiendo porcentaje muy alto de más del 70% para 332.000 suscriptores, Amazon Prime un 20% con 95%, Disney+ un 7% con 33.000, Tigo Sports App un 2% con 9200 clientes y Bolivar TV 0.4% con 2000 clientes.

Finalmente, Perú donde OSIPTEL reportó un nuevo aumento en su base de suscriptores durante el segundo período de 2021. Creció un 2,8% al registrar adiciones netas positivas por 54 mil usuarios. La industria recuperó los 1,994 millones de clientes, la misma cantidad que tenia a finales del 2019. Telefónica (Movistar) continúa siendo el operador con mas suscriptores, con un 62% del market share, lo mismo que en internet. En segundo lugar, aparece DirecTV con el 20%, mientras que Claro (América Móvil) se encuentra el en tercer con el 9%. Claro destacó también aquí un crecimiento del 2,9%, en parte causado por su nueva IPTV que llegó al mercado en convergencia entre el contenido de la OTT y la transmisión de los canales tradicionales de TV.

Un estudio por parte de PriceWaterhouseCoopers (PwC) señala que la industria televisiva peruana, que incluye suscripciones tanto digitales como no digitales, generaría USD 615 millones hacia 2025, lo que significa un crecimiento de 0.44% al año. Los ingresos de las plataformas de streaming en el mercado peruano se duplicarían, pasando de US$ 54 millones en el 2020 a US$ 108 millones en el 2025, según un estudio de PwC.

El análisis “Global Entertainment & Media Outlook 2021-2025” proyecta que las plataformas de streaming registren un incremento anual de 14.7% en sus ingresos en el Perú, un punto más que el promedio de la región. El año pasado un estudio indicaba que en el 2020 el 83% de peruanos pagó por su primer servicio de streaming.