Como todos los años, para este especial Cono Sur de Prensario Zone en el marco de Jornadas incluimos el informe con las telecomunicaciones en estos países. La noticia general es que la tv paga bajó más que en años anteriores, pese a las paquetizaciones que la venían sosteniendo, aunque todavía no tanto en Argnetina que sigue siendo el bastión. Paralelamente y con lo que es el recambio de clientes, sube la internet de las manos de los ISPs y con nuevos jugadores como Starlink.

Argentina: Internet fijo crece con fuerza, mientras la TV paga sigue en retroceso

Según datos oficiales del ENACOM, el segundo trimestre de 2025 dejó números claros en el sector: Internet fijo alcanzó 12,25 millones de accesos, un 6% más que en 2024 y 1,3% arriba del primer trimestre. Hoy, el 82% de los hogares está conectado y la fibra óptica ya suma 5,3 millones de accesos, con más de 1,4 millones nuevos desde fines de 2023. El Internet satelital sorprendió con un crecimiento explosivo: pasó de 3.000 a 217.812 accesos, impulsado por nuevos proveedores con satélites no geoestacionarios como Starlink de Elon Musk. Además, la velocidad media nacional subió a 224,8 Mbps, un 62% más que a fines de 2023, mostrando cómo se renueva la infraestructura.

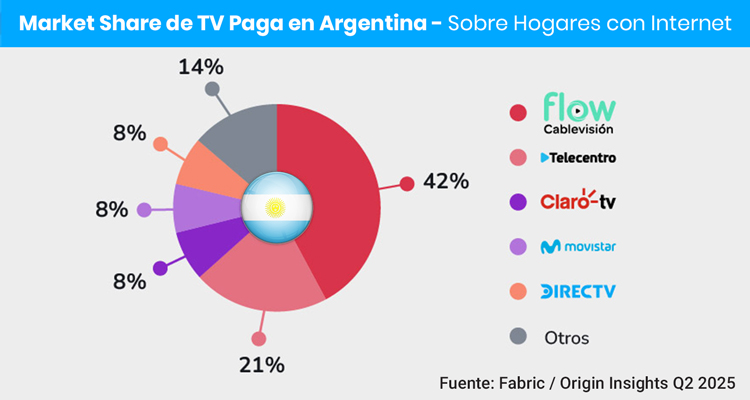

La TV paga, por su parte, perdió poco terreno en el país: cerró con 8,59 millones de accesos, una caída de 2,6% interanual, con una penetración de 57,3% de los hogares. Según Fabric sobre hogares con internet, Telecom/Flow acapara el 42%, Telecentro el 21%, Directv, ClaroTV y Movistar un 8% cada uno. Otros 14%.

Por su parte, el mercado móvil se expande a 64,28 millones de accesos, junto con el despliegue de casi 1.200 sitios 5G.

Chile: la TV paga cae a 2,7 millones de abonados, pero el doble play sostiene el negocio

Según SUBTEL, el mercado chileno de TV paga cerró junio de 2025 con 2,7 millones de suscriptores, lo que representa una baja interanual ya importante del 9,4% y deja la penetración en 13,4% de la población. La mayoría de los usuarios sigue optando por planes pospago y conexiones alámbricas, mientras que el negocio encuentra aire en el doble play con Internet. Más de la mitad de los clientes contrata TV de esa manera. Chile cuenta hoy con 4,7 millones de accesos a Internet fijo, de los cuales el 74% corresponde a fibra óptica, mostrando que la conectividad es el verdadero motor del ecosistema digital.

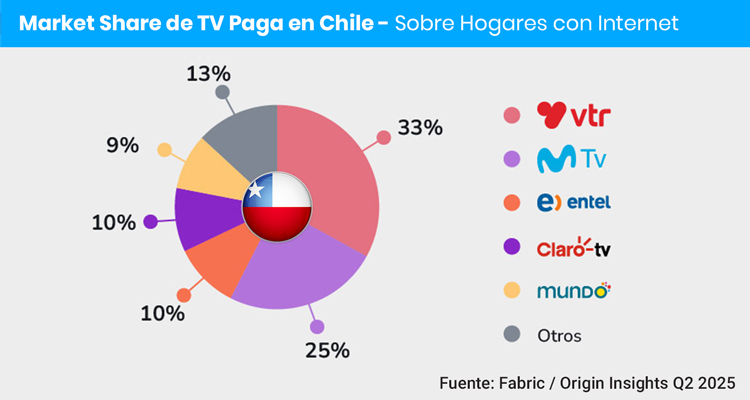

En cuanto al reparto por operadores de tv paga, ClaroVTR lidera con 29,5% de participación, además de un 3% de Claro DTH, seguida por Telefónica (20,4%), DirecTV (17,5%), el independiente Mundo Pacífico (15,7%) y Claro (5%). Más atrás aparecen Entel (3,5%), Telefónica del Sur y GTD (4.1%), TuVes (0,4%) y un conjunto de pequeños prestadores con apenas 1,1%. La foto deja claro que, aunque el mercado está en retracción, la competencia sigue fragmentada y con jugadores que buscan sostener presencia.

El desafío es la piratería: la Alianza contra la Piratería Audiovisual estima que 1,78 millones de hogares acceden a señales ilegales, lo que golpea la facturación de la industria y expone a riesgos de ciberseguridadEn paralelo, el avance de la digitalización abre nuevas oportunidades: el país suma 22,7 millones de accesos a Internet móvil, con 8,2 millones de usuarios ya en 5G, dentro de un parque de 24,4 millones de líneas activas.

Uruguay: TV paga en caída, llegada de Tigo y nuevos desafíos en conectividad

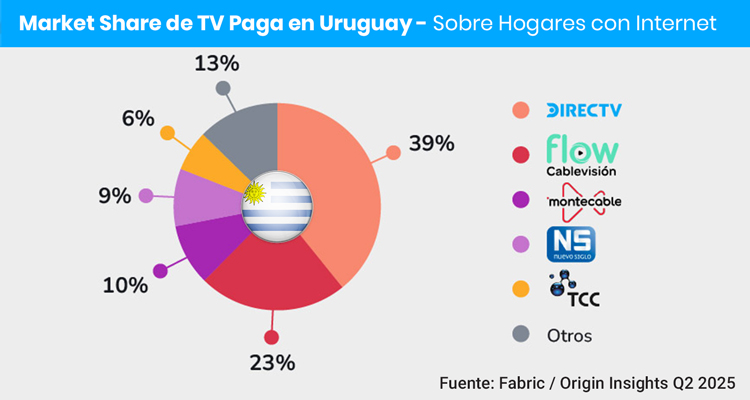

El mercado uruguayo de telecomunicaciones atraviesa un momento de reacomodo. La televisión para abonados (cable y satelital) cerró 2024 con 441.660 clientes, lo que implicó una baja mayor a Chile del 11,3% interanual (56.119 servicios menos), y una pérdida de casi 154 usuarios por día. DirecTV lidera el mercado con 129.639 clientes (28%), mientras que en Montevideo sobresalen Cablevisión (24%), TCC (19%), DirecTV (18%), Nuevo Siglo (18%), Montecable (17%) y Multiseñal (4%).

Igual está el avance con la internet que antes estaba vedada. En 2024, varias empresas obtuvieron licencias clase B para ofrecer Internet, sumando 36 permisos en el año. Hoy existen unas 50 licencias activas. Según la Cámara Uruguaya de Televisión para Abonados (CUTA), esto ayudó a moderar la caída, aunque la piratería sigue siendo una amenaza: se estima que más de 1,7 millones de hogares acceden a señales ilegales, con riesgos asociados a ciberdelitos.

En 2025 se sumó la llegada de Tigo, que desembarcó oficialmente tras adquirir por US$ 440 millones el 100% de Movistar Uruguay. Tigo —marca de Millicom— ya es el segundo operador móvil con cerca del 29% de los accesos, y planea invertir en redes y cobertura, con foco en digitalización de clientes y eficiencia operativa. Su presencia despierta expectativas, sobre todo por el antecedente de Tigo Sports en otros mercados, donde la compañía suele adquirir derechos de fútbol, un negocio estratégico en Uruguay y hoy bajo licitación.

En paralelo, el mercado registra otros movimientos relevantes. El Grupo Clarín logró autorización para regularizar ocho empresas de TV por cable en el país y Uruguay aparece como uno de los países líderes en la adopción de WiFi 6 en la región (30% de las conexiones), con pruebas iniciales en WiFi 7 que ya superan los 500 Mbps.

Bolivia: esperando elecciones

El mercado boliviano de televisión por cable inició 2025 con una base de 476.685 usuarios al primer trimestre, lo que representa apenas el 12,2% de los hogares. La tendencia a la baja se mantiene por quinto año consecutivo desde el pico de 702.000 abonados en 2021. Hoy, la penetración de la TV por cable convive con un contraste fuerte: mientras solo una de cada ocho familias mantiene este servicio, el 37% de los hogares ya cuenta con Internet fijo y cada vez más se vuelca al streaming.

La última referencia disponible (junio de 2024) muestra que Tigo Bolivia concentraba el 49% de los clientes, seguido por Entel con el 24%, Cotas con 8,7%, Comteco con 5,2%, Digital Cable con 3% y otros prestadores con el 10,9%. Operadores como Tuves nos expresaron sus expectativas para lo que ocurra tras las elecciones.