Durante la última edición de Kidscreen Summit, el análista de Fred Black, director de investigación de Ampere Analysis, puso en primer plano un tema cada vez más crítico para la industria infantil: la relación entre plataformas de streaming y productores de contenido. Y es que a pesar de que los encargos de nuevas producciones para niños han disminuido, el consumo de este tipo de contenidos sigue siendo uno de los pilares de engagement para las plataformas, lo que evidencia una contradicción en las estrategias actuales del sector.

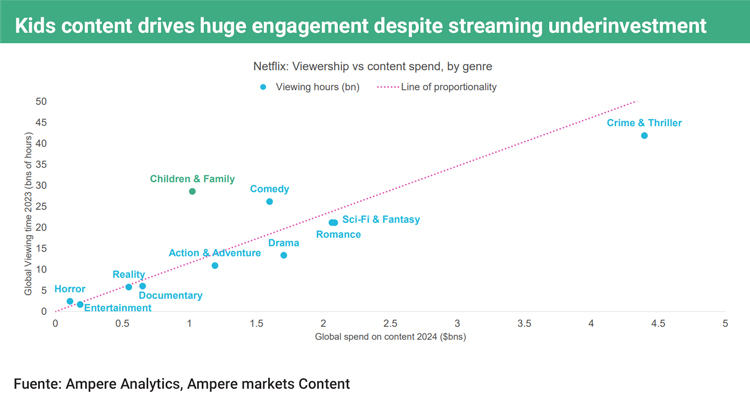

Según los datos presentados por Black, durante 2023 y el primer semestre de 2024, los contenidos infantiles en Netflix acumularon 30 mil millones de horas vistas, una cifra que solo fue superada por los géneros de crimen y suspenso. Sin embargo, el presupuesto estimado que la plataforma destinó a estos títulos en 2024 no superó los mil millones de dólares. Mientras tanto, el número de encargos globales de programas infantiles cayó de 737 en 2023 a 706 en 2024, evidenciando un retroceso en la inversión en contenido original para este segmento.

En paralelo, el volumen total de contenido infantil disponible en Estados Unidos sigue creciendo, especialmente en plataformas AVOD, donde las horas disponibles pasaron de 22.500 en diciembre de 2023 a 28.500 en diciembre de 2024. A esto se suman 18.706 horas de contenido no exclusivo adquirido por plataformas SVOD durante 2024, lo que representa un aumento de casi 4.000 horas respecto al año anterior.

‘Las plataformas siguen dependiendo del contenido infantil, pero cada vez lo consiguen más a través de adquisiciones no exclusivas’, explicó durante su intervención. Esta estrategia responde a una lógica de mercado donde el contenido para niños no suele ser el principal motivo de suscripción, pero sí tiene un impacto significativo en la retención de usuarios. ‘Una familia puede mantener su suscripción si su hijo encuentra allí su serie favorita’, agregó.

La gran oferta en este segmento también plantea desafíos para quienes buscan visibilidad: en diciembre de 2024, había más de 49.000 horas de contenido infantil disponible en plataformas estadounidenses. Esta saturación del mercado complica que las nuevas producciones logren destacarse, especialmente si no forman parte de franquicias consolidadas.

Frente a este escenario, el análisis de Black sugirió un viraje en la estrategia de los productores. La recomendación es clara: apostar por la distribución multiplataforma y reducir la dependencia de acuerdos exclusivos. ‘Con la audiencia fragmentada y una oferta tan amplia, los creadores que adopten un enfoque no exclusivo —incluyendo SVOD, AVOD, FAST, televisión abierta y plataformas sociales como YouTube— tendrán más posibilidades de llegar a su público y generar ingresos sostenibles’, sostuvo.

El informe también señaló que, aunque los modelos tradicionales de financiación se han erosionado, hay caminos alternativos que algunos estudios ya están explorando. Entre ellos, la participación en plataformas gratuitas financiadas con publicidad, el desarrollo de sus propias apps bajo esquemas direct-to-consumer, o los acuerdos híbridos y coproducciones que permiten mantener cierto control creativo y comercial sobre las propiedades intelectuales.