En este informe central de enero, tenemos dos grandes temas que tratar: las idas y vueltas de los eventos del sector de contenidos/PayTV, y las nuevas tendencias del negocio en sí. Lo bueno es que este año, hay firmes certezas para marcar en ambos frentes. Content Americas se afirma como el ganador de la plaza Latam de enero, si bien Natpe tiene mucho para dar. Y ya se sabe a dónde va la evolución digital del mercado de contenidos, por lo que ‘sólo’ (como si fuera fácil) hay que obrar en consecuencia. Social media, CTV, bundling, son los tres grandes hits emergentes.

Sobre los eventos

En la industria americana de contenidos, el mes de enero en Miami se ha vuelto muy neurálgico en los últimos años, tras la pandemia. Primero en 2023 se cayó Natpe y lo reemplazó en tres meses Content Américas, luego en 2024 coexistieron la nueva Natpe Global de Brunico y CA que se hicieron pegadas en dos semanas, y ahora en 2025 se hace CA en la semana clásica (la tercera completa del mes) y Natpe pasó a febrero dos semanas más tarde, uniéndose a RealScreen. ¿Entonces? CA quedó acaparando el movimiento fuerte de Latam + Iberia, mientras Natpe se enfoca en el US domestic, el Latam de Miami y la conexión internacional con el resto de Europa. Kidscreen ya en 2024 dejó Miami para ir a San Diego, y este año sigue allí buscando más negocio fresco del Pacífico.

Estas certezas significan mucho: se acaba la duda de a qué mercado ir, que tanto carcomió a los miembros del mercado hasta el año pasado. En 2024 Natpe llevaba de ventaja su tradición y (factor clave) se hacía primero, logrando que varios sponsors latinos/turcos dijeran que valió la pena ir, para acceder a US buyers nuevos. Pero ahora con el nuevo almanaque, lo natural es ir a CA para lo que antes era enero, y Natpe es para quienes se especialicen en el US domestic y sus nichos. Pero atención: su unión con Realscreen (se hacen pegados en la misma semana) le da fuerza para generar contactos nuevos. Para quien quiera ver gente distinta a la que ve siempre, Natpe refuerza su logro del año pasado.

Sobre los hits digitales

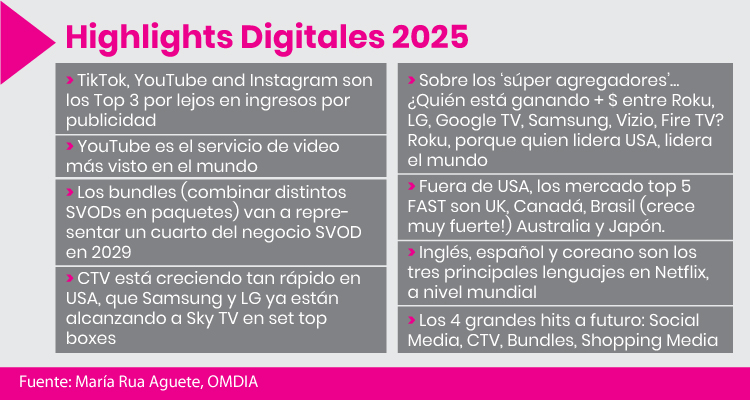

De las charlas que se dieron en eventos durante el 4Q24, una de las más logradas fue de María Rúa Aguete de OMDIA, con precisiones muy didácticas, llenas de cifras, de a dónde se dirige la nueva era digital en contenidos: mucho a TikTok, YouTube e Instragram sobre todo, que están acaparando muy buena parte de las tortas de publicidad digital. También dijo que los contenidos en español y en coreano son los que más crecen en llegada a escala global luego del inglés, y que Brasil es el mercado que más crece en FAST, dentro de los top mundiales.

El gráfico que adjuntamos resume en buena forma los highlights del momento de evolución digital. Lo de las redes sociales Tiktok e Instagram no sorprende, porque son el nuevo gran uso adictivo de todas las audiencias hoy en día en los teléfonos celulares, y para las agencias publicitarias permite fácil insertar publicidad muy bien segmentada por edad, sexo y los gustos del usuario a medida que usa las plataformas. Youtube es el servicio de video más usado del mundo, entre las computadoras y los smartphones.

Aguete también remarcó que la CTVy el bundling son las otras dos grandes corrientes de alto auge. El ‘Connected TV’ es donde los smart TVs de Samsung, LG, etc., pasan a funcionar en forma automatizada como hubs de SVOD y agregadores al mismo tiempo, pudiendo sumar desde ahora personalización extra con Inteligencia Artificial.

El ‘bundling’ es cuando los agregadores, casi siempre operadoras de TV paga, telcos o nuevos actores .com, que se han vuelto hubs digitales, arman packs escalables de tarifa plana para SVOD o TVOD, combinando las distintas plataformas más conocidas. Así, si Netflix, Disney+ y Prime salen USD 10 cada uno por separado, los agregadores pueden ofrecer un pack con contenidos fuertes de los 3 por USD 10 al mes. Esto explota hace tiempo en USA, y recién está yendo al mundo.

Ambos sectores están creciendo tanto que, en el caso de la CTV según destaca OMDIA, Samsung TV Plus y LG Channels ya están igualando la cantidad de set top boxes instalados de Sky, TV Satelital líder, en USA. El ‘bundling’, en tanto, tomaría un cuarto del negocio total SVOD para 2029, es decir que de cada cuatro usuarios SVOD, uno sería por bundles. Tremenda inserción ambos.

OMDIA agrega un cuarto hit: el ‘Shopping media’, es decir los medios que permiten comprar en tiempo real mientras emiten, productos como la remera oficial del protagonista etc. Pueden operar con links digitales al ver por PC o celular, códigos QR, o botones del control remoto en cualquier momento. Esto también explota en USA y tiene todo por crecer en el mercado internacional, porque aporta servicios tangibles al espectador y rentabilidad directa a los emisores. Es el que más cuesta ver como seguro hoy porque en realidad viene hace mucho como propuesta, pero vale sumarlo al marco.

Más tendencias digitales

Sobre el avance de los contenidos en coreano y español en Netflix, OMDIA destacó que en la primera mitad de 2024, el contenido coreano representó el 8.71% del consumo total en otros idiomas, seguido de cerca por español, que alcanzó un 7.11%. En horas de visualización, el contenido coreano acumuló alrededor de 8.19 mil millones de horas, mientras que el español tuvo 6.69 mil millones. Hay fuerte aumento en la demanda de contenido en español a nivel global, duplicando las horas de visualización combinadas de francés, alemán y portugués. El japonés, en tanto, ocupa el siguiente lugar en popularidad en Netflix.

Por último, Rua Aguete destacó el crecimiento acelerado del mercado FAST (TV gratuita online con publicidad) en América Latina, impulsado especialmente por el mercado brasileño. Las plataformas de CTV mencionadas arriba, Samsung TV Plus y LG Channels, junto a servicios en línea como Pluto TV, lideran el segmento de video premium con publicidad en la región, y se espera que Brasil tenga el mayor crecimiento de instalaciones de CTV para 2029.

Rua Aguete subrayó: “El crecimiento de FAST en Brasil ejemplifica el cambio global hacia el streaming con publicidad. A medida que los fabricantes de TV y las plataformas en línea transforman el ecosistema digital, Brasil se posiciona como mercado clave en este modelo’. Sin embargo, ‘su éxito depende en gran medida de la calidad del contenido y de audiencias suficientemente grandes para lograr una monetización efectiva’.

Obrar en consecuencia

Vamos al cable a tierra. Más allá de todo lo que se dice, para la mayor parte de los actores del mercado de contenidos que lean estas líneas, sus vectores de negocio pasan por los segmentos de siempre: venta-compra de contenidos enlatados y formatos, coproducciones, para generar contenido original que haga diferencia. Qué les hablen de redes sociales, de CTV, parece algo lejano que vale seguir pero no conecta directo con su día a día. Y una cosa es la tecnología, y otra distinta, la monetización, aún dura en rubros ya establecidos como FAST.

¿Entonces? Lo lógico es no sacar el foco de los rubros tradicionales que dan de comer, pero crear áreas que desarrollen lo nuevo porque ahí estarán los ingresos futuros. Si uno sigue con lo de siempre, por ejemplo sólo venta de latas, tenderá seguro a estar flat o peor año a año, porque los crecimientos están en nuevos sectores. El paso de lata a producción y formatos fue un primer claro caso de evolución ya hace años, como luego la producción OTT que se sumó a TV abierta y cable. Ahora, hay que ir de TV a redes sociales y CTV, de SVOD a bundling, de TV sólo emisora a TV también retail, y así…

Pasos para lograr esto: quien vende formatos, sumar en su equipo especialistas de redes y generar versiones para redes sociales de sus productos. Quien produce series, ver cómo son las series en Tiktok, Instagram y generar producto para ellas. Quien genera canales de Pay TV, tiene que lanzar canales FAST y embeberse con la lógica Youtube, tanto en contenidos como formatos, que disparan el abanico de posibilidades: canales de cada programa, para una audiencia específica, de un género, etc.

La programación en los nuevos medios suele ser mucho más corta, con ganchos permanentes para atraer siempre de regreso al espectador, generar mucha conexión 360 con web y el resto de los medios, y vale siempre apelar a figuras conocidas o anclajes masivos, para diferenciarse de la masa. Vale incluir gente de los nuevos medios y trabajar en conjunto con esos medios. En MIPCancun vimos cómo Spotify y Tiktok hicieron un llamado a los productores audiovisuales para que produzcan para ellos como ellos necesitan, que es distinto a TV.

Se pueden hacer alianzas, apoyarse en certezas, cuando uno se embebe en los temas, deja los caminos a ciegas. Vale destacar el caso de muchos players de TV live streaming, que mientras para la producción tradicional cuesta conseguir sponsors, en lo nuevo los anunciantes seguido llegan solos porque quieren estar en lo nuevo que les permite hiper segmentar. El live streaming con figuras jóvenes, sin duda es target joven.

Hay que ver cómo será el mercado de TV en unos años, pero sin duda el camino está marcado hacia estos ejes, como social media, CTV, bundling y shopping-media. Seguramente será un híbrido entre el mercado actual que conocemos y lo que proponen estos pilares, porque siempre la evolución es combinada, con lo nuevo incorporando muchos tips de lo anterior. Desde ya la TV abierta seguirá, las series con capítulos de una hora seguirán, así como las películas con estreno en cine. Siempre se querrá las experiencias de cada medio. Ir al cine o quedarse tirado en la cama viendo TV sin hacer nada. ‘Ni tan tan ni muy muy’, entonces, sumando lo mejor de los mundos. Por ahí hay que ir…

Nicolás Smirnoff