El Observatorio Audiovisual Europeo publicó la edición 2021 de su informe sobre la industria en ese continente, y destacó que las empresas del sector mostraron ‘resistencia’ a las implicaciones de la pandemia global, esto impulsado por el streaming, las fusiones y las adquisiciones.

En reporte destacó que el SVOD siguió siendo el segmento de mayor concentración de inversión. En ese sentido, indicó que los ingresos por servicios operativos acumulados de las 100 principales empresas audiovisuales de Europa crecieron por encima de la inflación media y del mercado general, un 7,7 % más que en 2016 a finales de 2020. Esto estuvo impulsado únicamente por el sector privado, aumentando 12 % durante el mismo período, con más del 75% de los ingresos incrementales entregados acumulativamente solo por SVODs puros como Netflix, Amazon y DAZN.

Detalló además que los ingresos de los players tradicionales ‘se han estancado’, y que las empresas que dependen de la publicidad ‘se han visto más gravemente afectadas’ en este contexto con ingresos que han caído un 3 % durante el período de cinco años, hasta el 31 % en 2020.

Asimismo, explicó que se mantienen los 20 principales actores que representan alrededor del 70% de los 100 principales grupos audiovisuales europeos por ingresos operativos. Aunque este porcentaje es mucho mayor en el sector privado (85%), aún muestra una menor concentración en comparación con el mercado estadounidense.

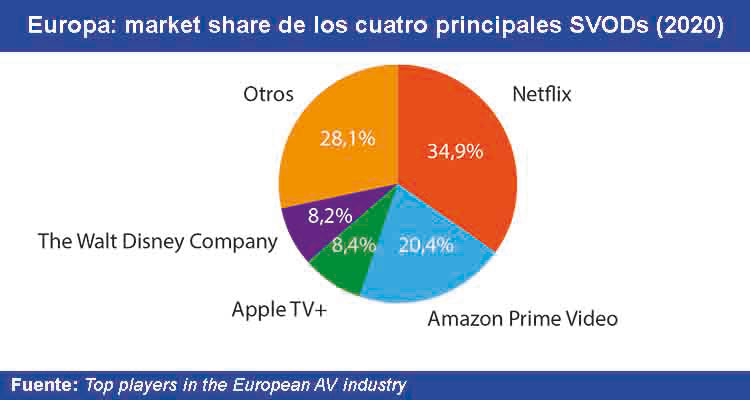

Las cuatro principales plataformas OTT, Netflix, Amazon, Apple TV+ y The Walt Disney Company controlando más del 70 % de las suscripciones, el sector SVOD se destacó como el segmento del mercado audiovisual más importante de Europa, seguido de la televisión de pago con el 72 % de las suscripciones acumuladas por los 20 principales operadores de televisión de pago.

El texto del Observatorio recalcó el grado de internacionalización de estas compañías, el cual fue en aumento respecto a USA, durante el período de cinco años, aumentando del 4% al 31% de los 100 principales ingresos en 2020, con una preferencia por priorizar las inversiones directas frente a las tradicionales indirectas.

Por su parte, las fusiones y adquisiciones de este periodo ayudaron a impulsar los ingresos de los 100 jugadores principales en Europa, que se desarrollaron entre 2016 y 2020 en un contexto muy dinámico de consolidaciones y desinversiones que se vio impulsado por la carrera SVOD y la pandemia Covid.