Por Alberto Buitron y Fabricio Ferrara

La pandemia cambió para siempre el escenario DTC global: el lockdown amplió la audiencia y le dio más suscriptores a los operadores existentes y nuevos, y con ello se expandió la inversión en contenidos originales en múlti-género. Prensario consultó para este informe a varias consultoras, quienes ofrecieron sus números y perspectivas para futuro.

FTI Consulting asegura que entre 2021 y 2025 el gasto en producción de cine y televisión tendrá un CAGR del 12%, mientras que Ampere Analysis confirmó que en 2021 la inversión de contenidos de parte de los streamers creció un 20%, alcanzando los USD 50.000 millones.

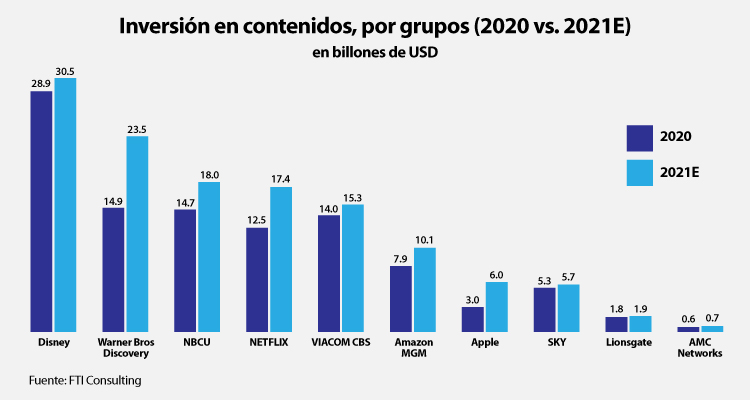

Daniel Punt, Director Gerente Senior de FTI destaca que la inversión en contenidos se incrementó fuertemente desde el inicio de la pandemia, con The Walt Disney Company a la vanguardia, quien pasó de invertir USD 28.900 millones en 2020 a USD 30.5000 millones en 2021. Recientemente, el reporte anual de la compañía confirmó que en 2022 ese número crecerá a USD 33.000 millones, incluyendo originales, contenidos adquiridos y derechos deportivos. La inyección de dinero potenciará las posiciones de Disney+, Hulu y ESPN+ en todos los mercados.

Detrás, Warner Bros. Discovery pasó de alcanzará USD 23.500 millones este año, destacando una nueva megafusión de gigantes y los nuevos territorios en los que estarán disponibles tanto HBO Max (sumó más de 25 este año) y discovery +, que acaba de lanzarse en Brasil. El tercer gran grupo es NBCUniversal (Comcast) que tiene a Peacock con 42 millones de clientes y que tendrá unos USD 18.000 millones de inversión en 2021.

‘Las grandes empresas están destinando importantes recursos a la generación de contenido, promoviendo sus áreas lineales y DTC, como los OTT. Esto está dando a los creadores y productores más oportunidades para ofrecer títulos o buscar oportunidades de negocios’, dijo Punt, quien también destacó el papel de las señales lineales y los súper agregadores en el nuevo ecosistema, como Sky y Apple TV.

En el ámbito de la producción de series y películas, la inversión se ha ‘disparado’ desde 2021 a nivel mundial según FTI, y prevé que seguirá creciendo ‘agresivamente’ en contenidos para televisión y cine, pasando de 43.000 millones de dólares este año, a USD 81 mil millones en 2025, con especial énfasis en las series de televisión.

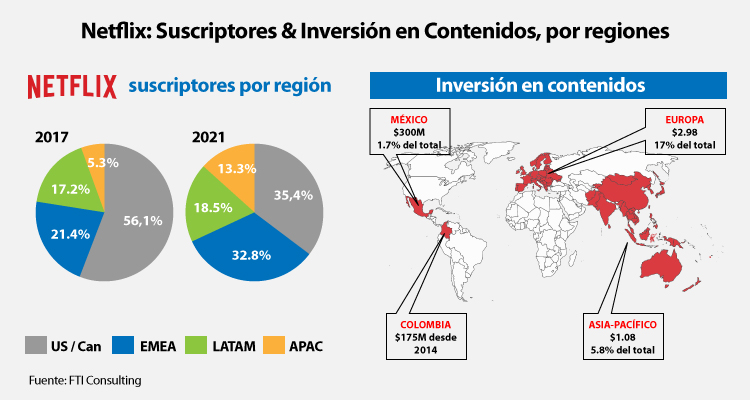

Centrándose en Netflix, la consultora destaca que incrementó su inversión en producciones fuera de USA: ‘En México el streamer reportó USD 300 millones en contenido, en Europa USD 2.8 millones, en Colombia USD 175 millones desde 2014, y en Asia Pacífico, USD 1000 millones’.

El ejecutivo puso énfasis que, además de los grandes streamers, los servicios más pequeños han mostrado un ‘gran apetito’ por el contenido, mencionando empresas como Crunchyroll o Vice. ‘Se acercan años de gran actividad y crecimiento, en todos los estratos del negocio’.

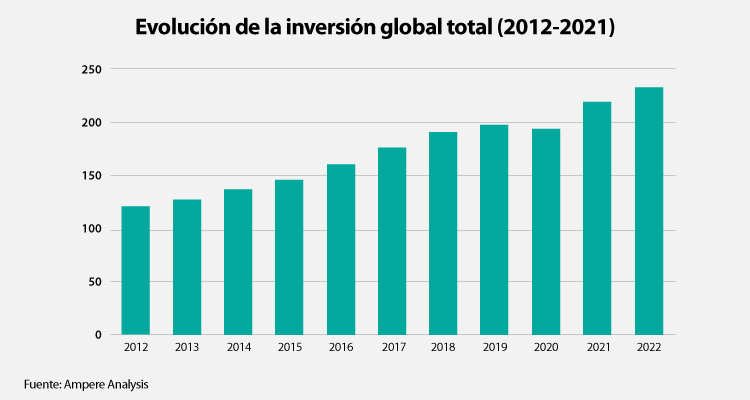

Por su parte, Ampere Analysis también coincide en un reciente reportedonde informa que el 2021 mostró un crecimiento importante entre los streamers, e indica que en total, considerando los OTTs y los grupos tradicionales, la inversión en contenidos superó los USD 200.000 millones en 2021 y que ese número crecerá en el año próximo hasta USD 230.000 millones, producto de la expansión de servicios y un recrudecimiento de la guerra de streaming. (posteriores a COVID), la inversión en contenido continuó creciendo un 24% más en comparación con el año pasado, debido a la adopción de plataformas de transmisión, 2021 ha visto valoraciones mucho más altas.

El ecosistema de inversión en contenidos sigue liderado por los grandes grupos tradicionales, Disney, Warner Bros. Discovery, NBCUniversal y ViacomCBS. Entre los OTTs, Netflix y Amazon están primeros, con una brecha de más de USD 7.000 millones a favor del primero, y Apple TV+.

Hannah Walsh, gerente de investigación de Ampere Analysis, agregó un dato importante: que la posición de mejorada de Disney y NBCUniversal para 2021 y los próximos se debe a su fuerte apuesta en los derechos deportivos (un tercio del gasto en 2021), que se suman a sus ‘considerables’ inversiones en contenido original.

‘En 2022, esperamos que la inversión en contenido supere los USD 230.000 millones, principalmente impulsada por los servicios de streaming, ya que la batalla se intensifica en la arena del contenido original, tanto en USA como en los mercados globales, que son cada vez más importantes para el crecimiento’, concluyó Walsh.