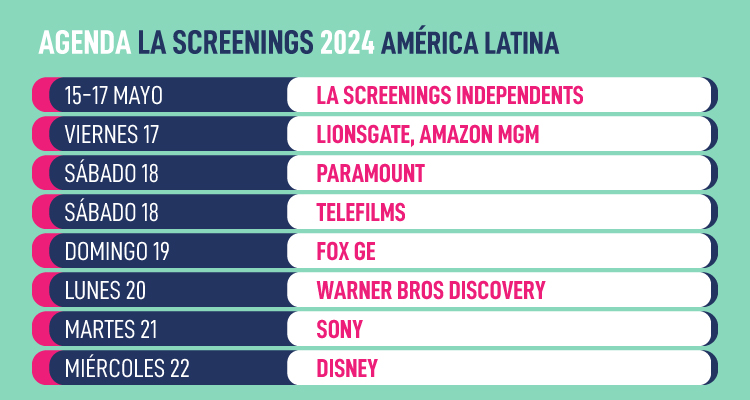

Los LA Screenings ofrecen una nueva edición este año que, como siempre, combina tradición con novedades. Entre lo tradicional para los latinos está el formato: tres días independientes, que esta vez se hacen pegados al fin de semana, y luego los screenings majors, de sábado a miércoles. El viernes es combinado. Por otro lado, este año no se hace Content LA, por la fuerte crisis que hay en USA desde la huelga de los escritores. Así que los días indies vuelven a estar en soledad. Esto no es una ventaja, pero simplifica: quienes están en el Fairmount Century Plaza, se dedican a contenido y buscan participar del mercado latino.

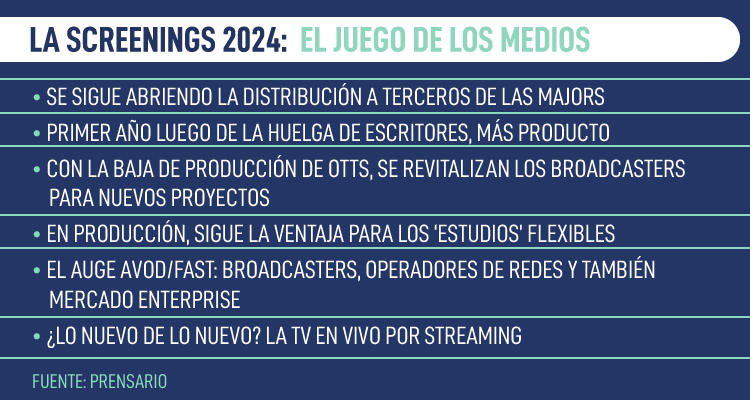

¿Las novedades? Se sigue abriendo la distribución a terceros de las majors, que dejan menos producto exclusivo para sus plataformas y abren la venta no sólo de catálogo, sino también de títulos cotizados. Esto atrae más buyers al mercado —más producto, más buyers— y revitaliza la feria en general, con más chances de vueltas de negocio. A la vez, este año es el primero tras la huelga, por lo que estaría saliendo mucho producto que no salió el año pasado. Esto tiene su lado malo, frena estrenos más nuevos, pero bueno, el mercado está revuelto y quienes estén despiertos pueden sacar ventaja.

Por otro lado, con la reducción del volumen de producción de las plataformas SVOD a escala global, se han vuelto a revitalizar los broadcasters, como opción más confiable de salida de material de punta. Por supuesto siempre hay un mix, hoy se tiende a compartir pantallas, pero son varios los broadcasters en los países centrales que están levantando ratings o cambiando números rojos por negros. Ahora son grupos de canales, free TV, pay y OTT, por lo que compran para todo y el desafío en ellos son las sinergias de conjuntos.

En producción, sigue la ventaja para los ‘estudios’, las productoras modernas que se hacen cargo de contenido, propio o de terceros, y manejan partners, pantallas y modelos de negocio en forma flexible según cada proyecto. Como casi todas las empresas más grandes —majors, broadcasters, plataformas, productoras— están jaqueadas por fuertes reducciones de personal, proyectos y budgets, el mercado se abre para las empresas ágiles que logran producir más con menos y manejan las bajas para que se noten lo menos posible.

La otra gran veta de auge sigue siendo el AVOD/FAST, hacia dos direcciones: uno, todo broadcaster necesita tener su OTT propio de aquí en más, si no lo ha abierto lo debe abrir pronto; y dos, está la oportunidad de abrir OTTs en todos los operadores de redes: TV cable, telcos, ISPs… y el mercado corporativo: petroleras, retailers, tarjetas de crédito, etc. Se trata de vetas muy nuevas, la mayoría a base de poco dinero aún, pero ya hay expertos que le sacan rédito por ejemplo, a que una cadena de gasolineras ofrezca Barbie como premio a sus usuarios que suman puntos.

¿Lo nuevo de lo nuevo? El streaming en vivo, que sin dudas es una TV nueva emergiendo. Pueden ser programas sueltos o con canales detrás… tiene sus propias reglas y ecosistema, con cantidad de proyectos, serios o improvisados, lanzándose. Lo bueno es que quienes hacen las cosas bien, incluyendo figuras con gancho joven y buenas producciones, se topan con que los propios anunciantes los llaman para invertir, en lugar de rogar que vengan. Les atrae el medio digital, el target nuevas generaciones y la segmentación máxima.

¿Entonces? ¿El mercado está bien o mal? Hay una gran doble faz. Por un lado se habla de crisis global: los broadcasters vienen complicados porque ahora la publicidad se multi-fracciona. Las plataformas crearon una burbuja de proyectos originales que ahora deben acomodar, y necesitan publicidad para complementar los ingresos flat de abonados. La mayor parte de los AVOD/FAST se mueve por revenue sharing y con bajos recursos. Y todos estos han arrastrado a los grandes suppliers (de contenido, producción, formatos) a reducción de budgets y estructuras.

Pero por otro, el mercado está naturalmente en ascenso, con mucho medio emergente buscando generar más negocio. Mientras otros segmentos viven fusiones y constricción de los buyers macro, en contenidos se abre la venta de las majors y hay cantidad de nuevos canales buscando programar. El reto claramente para dar un salto de evolución, es lograr monetizar los nuevos ventures, de los broadcasters abriendo OTTs, de los titanes SVOD sumando AVOD y todos los nuevos operadores de redes o empresas con sus nuevas plataformas.

¿Publicidad? Parece ser siempre la respuesta. Algo aconsejable para estos medios emergentes es sumar managers con expertise digital, que vengan de gerenciar Youtube, MercadoLibre, AWS, etc, y aporten las nuevas maneras de generar ingresos, insertarse en los quehaceres digitales, etc. En nuestros reportes se dice que la publicidad como conjunto está en niveles récord, el tema es que si antes iba sólo a cines, radio, TV y cable, ahora tiene varias decenas de opciones a cada paso, y la seducen lo digital, lo joven y lo muy medible.

Un dato importante: si en el mundo tradicional la publicidad en medios se generaba con éxitos de ratings, ahora en el híper-fraccionado mundo digital se logra insertándose en los procesos de compra de las agencias que manejan las grandes marcas, que arman variados paquetes multimediales calibrando targets, niveles sociales, productos, medios, etc. Por eso es inteligente la alianza entre Azteca y Pluto TV en México, para ir juntos a las agencias; así tienen más visibilidad/fuerza, y les simplifican la tarea de selección. De aquí en más se podrán lograr más ingresos publicitarios entrando en esos paquetes, que teniendo éxitos de audiencia.

Nicolás Smirnoff