México continúa en una posición de total privilegio en Latinoamérica de cara al mundo. A lo largo de los años, se había convertido en el país cabecera de la producción audiovisual regional, desplazando a Brasil y la Argentina por las falencias regulatorias de ambos y por sus propias virtudes.

Se dio por la inversión de los servicios masivos de streaming SVOD, como Netflix, Amazon Prime, Disney+ (que tuvo muchos cambios como grupo y seguirá teniendo este año con la integración de Star+) y WBD con Max, entre otros. Estos ahora están mermando su inversión a nivel mundial y ponen foco en la monetización, como todo pequeño OTT venía haciendo, y el lanzamiento de versiones AVOD. Como ejemplo, Pablo Iacovello en Amazon fue nombrado director de Monetización Global incluyendo hasta venta de merchandising y eventos masivos, lo que marca esta etapa.

La tv abierta, otra vez arriba

México sigue conservando esa posición de liderazgo regional audiovisual, con tres matices:

La primera es la vuelta del foco a la TV abierta como partner donde crecer, mientras gana confianza el AVOD/FAST y se analizan las posibilidades con las CTVs. Allí México es inigualable con la actual extensión de TelevisaUnivisión y sus versiones Vix y Vix+, Azteca, Multimedios en expansión y aliado con Azteca, las nuevas cadenas como El Heraldo y proyectos broadcast como el del SPR o La Red de Telvisoras Públicas.

La publicidad incluye el AVOD

La segunda revive la capitalización del mercado, porque mucho producto cotizado vuelve a estar disponible para TV abierta, pay TV, OTTs 2nd tier, AVODs, etc. Y la tercera es llevar más que nunca el negocio al mercado internacional, para generar escala.

En publicidad, las grandes agencias de medios venden a las marcas masivas enormes paquetes de espacios según los targets buscados, y cada vez más están incluyendo los AVOD/FAST dentro de ellos. No se puede tratar el rubro por separado. Si bien en USA los AVOD/FAST mueven fortunas, falta maduren estos ecosistemas en Latam y México puede estar entre los primeros en hacerlo.

Justamente en nuestras últimas ediciones contamos con testimonios de Ad sales, y todos remarcaron que el último año fue un gran año México y que sigue en crecimiento. Héctor Fernández de VMLY&R es una agencia que pasó de 60 a 450 personas, y Pablo de Alliaga, de W+K, sostuvo que la materia prima de México es la más fuerte de Latam, y que es el momento de jugar global. Mike Arciniega de Archer Troy, que tiene la cuenta de Amazon Prime, WarnerMedia y Vix+, dijo que la publicidad tiene que ser factor de cambio para generar cultura y eso se aplica al streaming.

Javier Juárez del IFT y la conectividad

Un gran protagonista es también Javier Juárez del IFT, quién nos destacó los avances en los 10 años del ente. El Índice de Precios de Comunicaciones ha disminuido 31 por ciento, a pesar de que la inflación ha crecido hasta 55 por ciento en el mismo periodo. Asimismo, en banda ancha fija; que al crearse el IFT en 2014 era de 40 accesos por cada 100 hogares, al año pasado se registraban 70 accesos por cada 100 hogares. En banda ancha móvil se ha visto triplicado el número de usuarios en los últimos 10 años y la empresa preponderante, Telcel, ha perdido aproximadamente 13 puntos de mercado a nivel nacional y eso implica que los competidores han crecido en más de 30 millones de usuarios.

La velocidad de internet en banda ancha fija mejoró ya que antes de la reforma solo 8% de los hogares que tenían acceso a internet contaban con una velocidad superior a 10 Mbps, mientras que ahora solo el 8% de estos tienen una velocidad inferior a 10 Mbps. Se cubre 90 por ciento de la población con redes 4G; aunque el avance de la 5G es indudable, se sabe que México es 60% más caro respecto a la mediana internacional y eso ha generado devoluciones.

Números de telecomunicaciones 2023, facturación, internet fija y tv paga

El mismo Instituto Federal de Telecomunicaciones (IFT) puso a disposición del público información oportuna de los servicios móviles, acceso a Internet fijo y televisión paga.

Al primer trimestre de 2023 los operadores de telecomunicaciones que han entregado información reportaron ingresos por 151,238.7 millones de pesos a precios corrientes. Telcel, que pertenece al grupo América Móvil con el 38.2% del total de ingresos; Telmex, que también pertenece al grupo América Móvil con el 16.2%; luego el grupo AT&T, con el 11.5%; Totalplay del Grupo Salinas, con el 5.3%; y Red Nacional Ultima Milla, perteneciente a América Móvil, con el 4.9% de los ingresos.

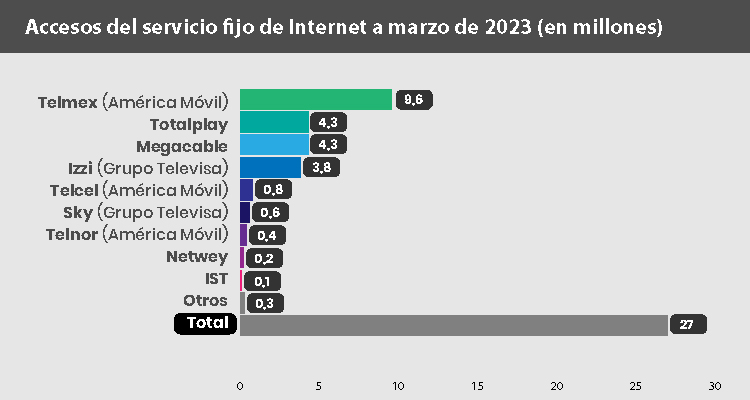

A marzo de 2023 se reportaron 22.5 millones de accesos en Internet fijo, n 4.6% inclremento respecto al año pasado. Al respecto, destaca que los operadores que tienen un mayor número de accesos son: América Móvil con Telmex y Telcel superando los 10 millones de accesos, Totalplay segundo con 4.3 millones, Megacable con 4,2 M, seguido por Izzi con más de 4 millones y Sky de Televisa con 0,6 M, Telnor (América Móvil) 0,4, Netwey 0,2, IST 0.1 y otros 0.3 millones para llegar a 27 millones de conexiones.

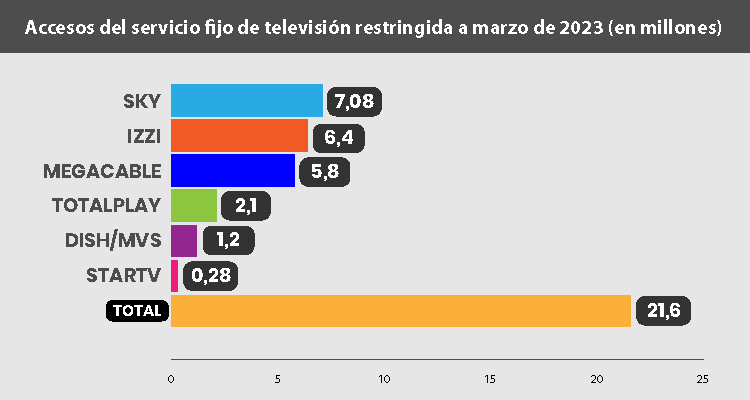

En tv paga, a marzo de 2023, el total de accesos del servicio fijo de televisión restringida de los operadores fue de 21.6 millones. Cabe destacar que los operadores que tuvieron la mayor cantidad de accesos son: Sky con 7,08 M de accesos, IZZI con 6,4 M, Megacable con 5,8 Millones, Totalplay 2.1 millones, Dish con 1.2 millones, Startv con 0.280 millones. Hubo una disminución de 2 millones de accesos en un año, lo que es casi un 10%.

En este sentido, con la información disponible a mayo de 2023, se tiene que los operadores que tuvieron los mayores ingresos son: Telcel, que pertenece al grupo América Móvil con el 38.2% del total de ingresos; Telmex, que también pertenece al grupo América Móvil con el 16.2%; luego el grupo AT&T, con el 11.5%; Totalplay del Grupo Salinas, con el 5.3%; y Red Nacional Ultima Milla, perteneciente a América Móvil, con el 4.9% de los ingresos.

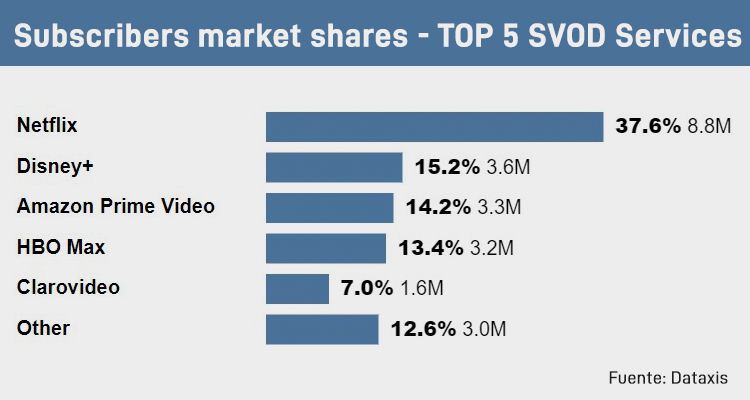

23.5 millones de Suscriptores OTT/SVOD y el AVOD

El área de OTT la relevamos junto a Dataxis. La consultora destaca que la OTT superó en cantidad de suscriptores a la TV de paga y a los accesos a internet con más 23.5 millones en total en el 1Q de 2023.

En SVOD vale destacar a Netflix con el 37.6% y 8.8 millones de suscriptores. Están muy Parejos los otros competidores regionales: Disney+ segunda con 15.2% y 3.6M; Amazon Prime Video con 14.2% y 3.3M, y HBO Max con 13.4% y 3.2 millones. Completa Clarovideo con 7% y 1.6%. El resto es de 12.6% y 3 millones.

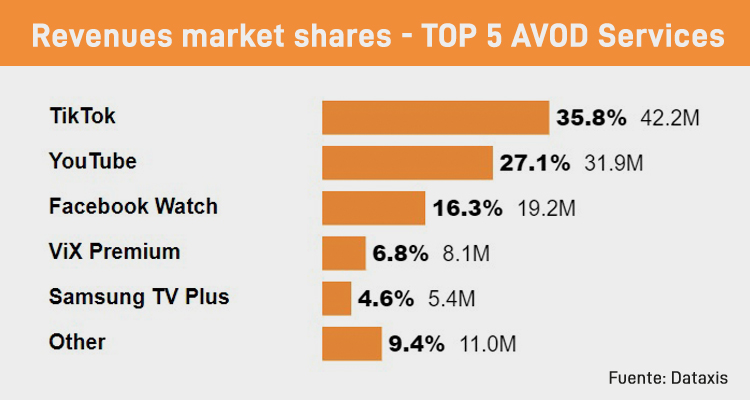

En cuanto al ascendente panorama AVOD, el market share de revenues del top 5, siempre según dataxis, es en un total de usd 117.82M: TiktTok con 35.8% y 42.2M de usd; YouTube con 27.1% 31.9M, FacebookWatch con 19.2M, Vix Premium con 6.8 y 8.1M; SamsungTV Plus con 4.6% y 5.4M de usd, y el resto con 9.4% y 11 millones.