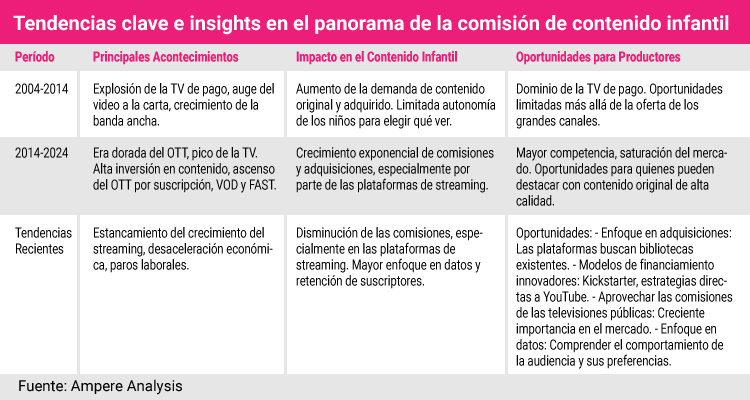

Olivia Deane, investigadora de Ampere Analysis, presentó un panorama complejo sobre la evolución del contenido infantil en las últimas dos décadas en una reciente conferencia. La ejecutiva aseguró que aunque la disminución en la producción original de este género podría generar preocupación, los datos revelados también dejan entrever nuevas oportunidades para los productores independientes y nuevos modelos de desarrollo, apoyado por la continua inversión de un sector clave: los canales públicos.

Entre 2004 y 2014, el auge de la televisión de paga y el acceso a contenido bajo demanda dieron un impulso significativo al género. Sin embargo, el periodo de 2014 a 2024 marcó una etapa de crecimiento exponencial y eventual saturación en los servicios de streaming. Este último fenómeno, definido por Deane como el ‘fin de la era del pico televisivo’, ha derivado en una caída de las comisiones originales y un aumento en la adquisición de contenido ya existente.

Según la analista, en el segundo trimestre de 2024 había más de 389,000 horas de contenido infantil disponible en plataformas de streaming, sin incluir a gigantes como YouTube o Facebook. Este volumen excesivo, lejos de ser un logro, refleja un mercado saturado que complica la visibilidad de nuevos proyectos.

En términos de producción, los datos muestran una contracción preocupante: de un pico de 9,843 títulos encargados en 2022, la cifra cayó un 12 % en 2023 y un 5 % en 2024. Esta reducción ha sido atribuida a factores como el estancamiento del crecimiento en el mercado de streaming y el impacto económico en las comisiones globales, exacerbado por huelgas en la industria norteamericana.

A pesar de ello, las radiodifusoras públicas han demostrado ser una excepción. Sus comisiones crecieron un 7 % en el último año, mientras que los servicios de streaming redujeron encargos en un 40 %. Este aumento, en gran medida enfocado en renovaciones, destaca el papel estabilizador de los medios públicos en un entorno volátil.

Entre los broadcasters destacados, la BBC, France Télévisions y NPO lideraron el sector, con la aprobación de 21 programas cada uno, seguidos por CBC (12), RTE (11), RAI (10) y ABC Australia y TFO (nueve cada uno). Mientras que por el lado de los medios comerciales, solo unos pocos lograron destacarse: Canal+, Disney+, Disney Channel y SVT comisionaron ocho series cada uno, mientras que Netflix y EBS aprobaron siete. ZDF, PBS y VRT cerraron la lista con seis series. Entre los streamers, solo Disney+ y Netflix lograron entrar en el top 10, subrayando el dominio de los broadcasters públicos en este ámbito.

El análisis también resaltó el potencial de los modelos alternativos de financiación y distribución. Proyectos como Wakfu, revitalizados gracias a campañas de Kickstarter, y éxitos nacidos en YouTube como CoComelon o Lucas the Spider, muestran cómo el aprovechamiento estratégico de plataformas gratuitas puede conducir a éxitos globales. Deane enfatizó que, aunque los streamers han reducido su inversión en originales infantiles, siguen adquiriendo títulos establecidos para mantener a sus audiencias jóvenes.