Para la industria de contenidos de televisión, 2021 ha resultado conflictivo en la relación entre los productores, los distribuidores y los medios de comunicación, lo que denominamos «La Guerra de los Contenidos». A 2022 lo podríamos llamar «La Nueva Realidad».

De acuerdo al panorama mundial en la materia, 2022 puede proponer un reposicionamiento de los tres estamentos (productores, distribuidores, medios) entre sí y frente al público consumidor (audiencias, suscriptores) y los anunciantes; podríamos llamar a esto “”, tomando en cuenta la experiencia existente pero también las consecuencias de la “Guerra”, pasadas, presentes y futuras.

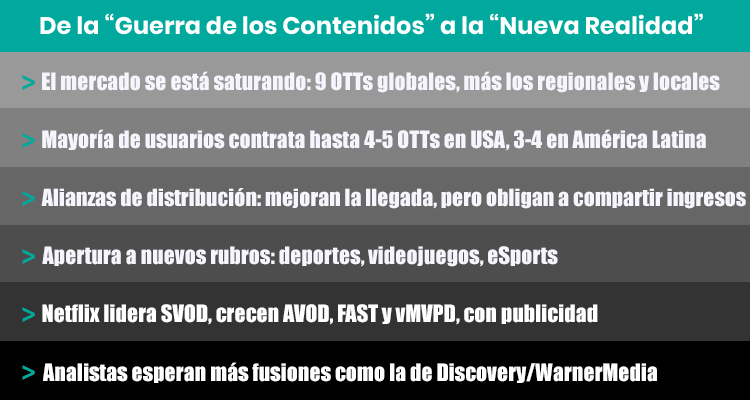

Ante los avances de Netflix y Amazon Prime Video, los estudios de Hollywood decidieron dejar un tanto de lado su sistema tradicional de distribución en TV paga y encarar la ‘venta’ directa al público, llamándola D2C o OTT. Tropezaron con problemas: se generó demasiada oferta (9 OTTs principales, más de 300 en USA) y vieron que la cantidad de clientes disponibles es limitada: 4-5 OTTs por domicilio allá, 3-4 en América Latina. Hubo que firmar convenios con los cableoperadores y telcos

Comenzó una carrera por la cantidad de suscriptores y se bajaron los precios en los mercados con menor poder adquisitivo. Meta: 200 millones de clientes globales. Para esto, hubo que aceptar compartir facturación con los «socios» distribuidores: cableoperadores y telcos.

Otro problema que se agudizó fue el creciente apetito de los suscriptores por novedades día tras día, obligando a destinar sumas siderales a producir cada vez más para reducir el «churn», migración de usuarios que ‘saltan’ de un #streaming a otro, por costo o ‘fatiga’.

Para el año que se inicia, muchos analistas pronostican que habrá fusiones entre varios de los competidores, como ya se ha anunciado la de WarnerMedia, que había sido adquirida por la telco AT&T y Discovery. Este puede ser uno de los aspectos salientes de la evolución; otro es la expansión del streaming a otros campos del entretenimiento, como los deportes y los videojuegos.

El deporte tiene su propios conflictos, por el alza en los montos que las diferentes asociaciones y federaciones cobran por los derechos de transmisión de sus competencias. Aquí aparecen compitiendo las empresas que operan las redes sociales, como Google (YouTube) y Microsoft, también interesadas en monetizar el ‘engagement’ de los miles de millones de usuarios que las utilizan, en formas cada vez menos sutiles.

En 2022, Netflix seguirá encabezando el ranking de servicios de streaming pago, pero su liderazgo no está asegurado en el tiempo, con algunos considerando que Disney llegará al tope hacia 2026. Otro fenómeno, más inmediato, será el auge de los servicios gratuitos con publicidad, denominados AVOD o FAST, cuyo exponente más visible en América Latina es Pluto TV. En USA se están popularizando también los servicios MVPD, que proveen canales lineales y contenido a pedido por Internet a usuarios con SmartTVs o dispositivos como Roku, Samsung o Apple TV. Esta variante puede incluir también canales por suscripción, con sumas menores que los OTT pero contenidos menos novedosos o relevantes.

La oferta de servicios se completa con los OTT ‘independientes’, que ofrecen contenidos especiales (como espectáculos teatrales o deportivos), y los proyectos de Streaming de los canales abiertos, cuyo objetivo es llegar al público ‘conectado’ por Internet y con ello poder aumentar sus tarifas publicitarias y lanzar publicidad ‘direccionados’ en función de una segmentación geográfica de la audiencia y del auge de la publicidad ‘programática’. Los canales de aire sueñan con una integración de contenidos de diferentes emisoras para lograr un paquete más atractivo, pero, por ahora, no se ha avanzado mucho en este tema.