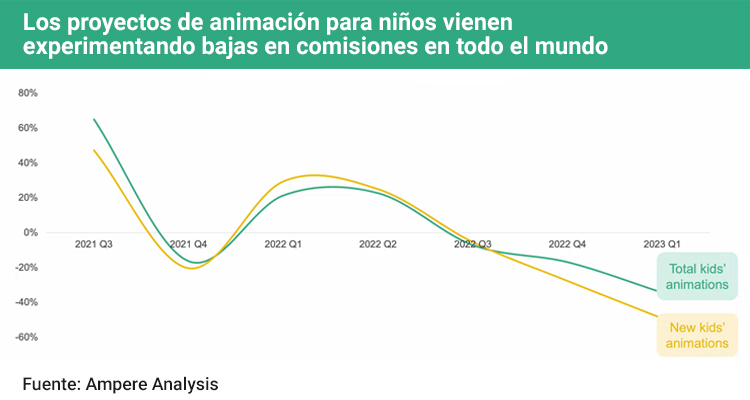

Uno de los grandes temas recientes es la baja en la comisión y distribución de contenido para niños, impulsado en gran parte por el mercado norteamericano, cuyos players han empezado a mirar mayormente a otros géneros. De acuerdo a Ampere Analysis en global, las comisiones de nuevos proyectos para todos los géneros han venido experimentando caídas significativas desde el 3er y 4to trimestre de 2022, pero en especial de nuevos contenidos infantiles y familiares con una tasa de menos de casi -40% para finales de 2022.

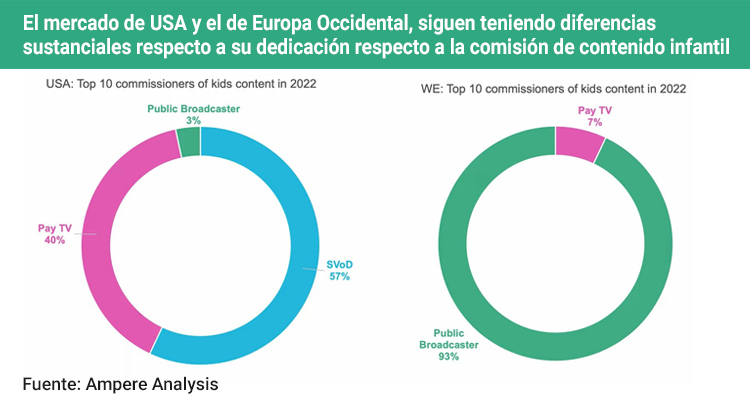

Siendo uno de los puntos centrales en la última edición de The Children Media Conference, la consultora aseguró que este declive es especialmente evidente en el mercado estadounidense, donde las comisiones de contenido infantil han disminuido drásticamente en los últimos años. En los Estados Unidos, por ejemplo, las comisiones para servicios de streaming y VOD han caído a 87 títulos durante el período de 12 meses, con un cierre casi completo en el volumen que solían encargar los canales de TV paga.

Este descenso ha sido impulsado principalmente por los principales estudios de Hollywood, de acuerdo a Cyrine Amor, Senior Analyst en Ampere Analysis, quien apuntó a grupos como Comcast, Disney, Paramount y Warner Bros. Discovery, los cuales han reducido sus inversiones en contenido infantil tanto para los servicios de TV paga como para el streaming, con disminuciones que superan el 40% y el 50%, respectivamente. Esta tendencia refleja los cambios en el modelo de negocio de la televisión de pago en los Estados Unidos, donde la competencia de servicios de suscripción en línea está ejerciendo una presión cada vez mayor sobre los ingresos.

En Estados Unidos, el número de comisiones de contenidos infantiles pasó 134 proyectos entre mayo 2021 a abril 2022, a 87 títulos entre mayo 2022 a abril 2023. Lo mismo pasó con los proyectos para TV paga, pasando de 84 a 49 proyectos en el mismo periodo.

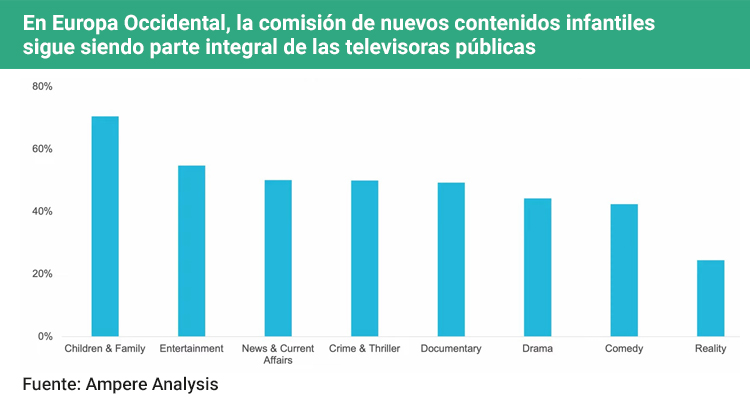

Pero el panorama no es negativo en todos los mercados, la consultora destacó especialmente la región europea, la ha presentado ligeras y positivas diferencias que el norteamericano. Aunque también se ha registrado un descenso en la comisión de contenido infantil, los broadcasters públicos continúan desempeñando un papel importante en la producción y distribución de este tipo de proyectos. ‘Este enfoque más estable garantiza una mayor consistencia en la comisión de programas infantiles en la región’, agregó Amor.

Impulsadores de esta tendencia

La consultora cree que en los Estados Unidos, el predominio de los servicios de streaming está alterando la dinámica tradicional de la TV Paga, lo que lleva a una disminución en las inversiones en contenido infantil. Además, los datos sugieren que el acceso al contenido infantil puede influir en las decisiones de suscripción, con familias con niños mostrando una mayor satisfacción por ls plataformas, las cuales ofrecen este tipo de contenido. Sin embargo, para la mayoría de los streamers, el acceso al contenido infantil no es una prioridad principal para los suscriptores potenciales.

‘Esta divergencia en la importancia del contenido infantil en el proceso de suscripción refleja la naturaleza única del consumo infantil. A diferencia de otros géneros, los niños tienden a estar más comprometidos con el contenido que ya conocen y disfrutan, lo que reduce la necesidad de nuevas adquisiciones. Además, los niños son menos decisivos en el proceso de suscripción, lo que significa que su influencia en las decisiones familiares puede ser limitada’, puntualizó la ejecutiva.

La ejecutiva cree que esta tendencia se debe a que para las plataformas, la comisión de nuevo contenido infantil no es tan importante como para las televisoras públicas, quienes comisionan del 25% al 40% de todos los contenidos nuevos en el mercado infantil.

Otro punto que destacó Ampere Analysis es el de la distribución, donde ha venido observando una correlación positiva entre la popularidad del contenido infantil y su disponibilidad en múltiples plataformas. En los mercados occidentales, el contenido distribuido en una sola plataforma tiende a ser menos popular que aquel disponible en varias plataformas. Además, los títulos no exclusivos tienden a mantener una popularidad constante o incluso aumentar con el tiempo, en contraste con los títulos exclusivos que experimentan una disminución más rápida, una estrategia que usan los canales públicos para mantener intacta su base de audiencia en este segmento.